新闻中心Position

你的位置:开云彩票官方网站 登录入口 > 新闻中心 > 开云体育2019年至2023年-开云彩票官方网站 登录入口

发布日期:2026-01-07 19:47 点击次数:208

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起头:门径买卖

在本钱市鸠合,银行股一直以其端庄的分成和相对较低的风险招引着投资者。有关词,有一只银行股还是4年莫得分成了。再不分成,齐有被“ST”的风险。

这只银行股到底经历了啥?

投资者很慌张,这家银行也很慌张。最近,这家银行官宣了新行长的到来。新行长是一位在银行业职责16年的宿将,她能够旋转乾坤吗?

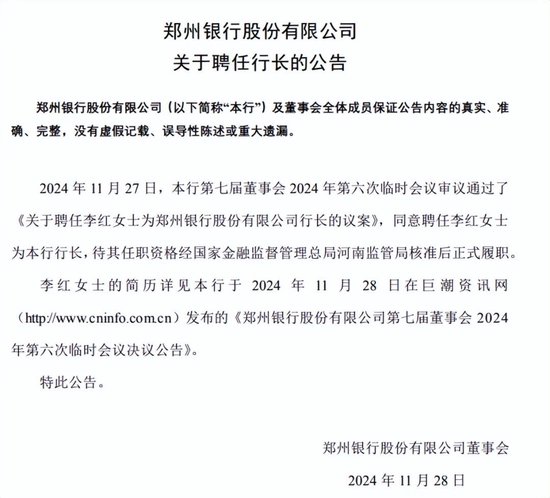

11月28日,郑州银行发布了对于聘用行长的公告,董事会应承李红为郑州银行行长,其任职履历经国度金融监督顾问总局河南监管局核准后厚爱履职。

李红是银行业的老东说念主,2008年起就在邮储银行北京分行任职,已有16年之久,曾担任多个职务,包括策动财务部总司理、高等业务司理、副行长等。

梳理郑州银行发布的公告,近一年来郑州银行顾问层变动较大。2023年3月,郑州银行公告称,担任该行董事长12年之久的王天宇辞去董事长职务,同庚7月,郑州银行行长赵飞获批成为郑州银行新董事长,况且于2023年8月卸任行长职务,行长一职由副行长孙海刚代为试验。

直到近日,郑州银行官宣聘用李红为该行行长,终于迎来了新行长。

郑州银行是一家城商行,前身配置于1996年11月,2009年改名为郑州银行。2015年2月,郑州银行在港交所上市,随后2018年9月又回到A股在深交所上市,首开了国内城商行“A+H”股上市的先河。

现在,A股上市的买卖银行筹划有42家,42家上市的买卖银行中,郑州银行的股价现在是最低的。数据表露,为止2024年12月3日收盘,郑州银行的股价为2.18元/股,最新总市值为198.2亿元。

市集除了柔顺郑州银行的股价外,还柔顺郑州银行的分成情况。

梳理郑州银行上市以来的分成情况(包括港股上市的几年),从2015年于今,郑州银行上市9年多技术,只进行了4次现款分成。

Wind数据表露,2015年度郑州银行分成了10.61亿元;2016年度郑州银行分成了11.71亿元;2018年度郑州银行分成了8.88亿元;2019年度郑州银行分成了5.92亿元。

尔后2020年至2023年,郑州银行流畅4年未进行现款分成,这引起了市集的高度柔顺。中证中小投资者就业中心曾向郑州银行下发了《鼓励质询函》,条目郑州银行确认不进行现款分成的原因?

郑州银行在恢复中证中小投资者就业中小《鼓励质询函》的公告中暗意,未进行现款分成的原因主要筹商三点:一是是盈利智商捏续承压;二是是适合监管提示增强风险反抗智商,为银行保捏策动踏实提供保险;三是买卖银行本钱监管战略条目日益趋严,需要留存利润来进步本钱弥散率。

从郑州银行的恢复实质来看,比年来郑州银行在发展中遭受了挑战。

梳理郑州银行近5年来的财报,2019年至2023年,郑州银行的营业收入经历了一个先增长后下跌的趋势,营收增速从20.88%下跌至-9.50%;净利润则是冉冉下跌的趋势,从32.85亿元下跌至18.50亿元,净利润在2022年和2023年流畅下跌逾越20%。

2024年三季报表露,郑州银行前三季度营业收入下跌13.71%,净利润下跌18.41%。

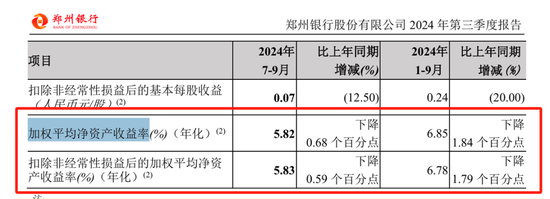

ROE(加权平均净财富收益率)是忖度企业盈利智商的环节诡计。郑州银行2024年三季报表露,2024年第三季度,郑州银行的ROE 为5.82%,同比下跌0.68个百分点,扣非后的ROE为5.83%,同比下跌0.59个百分点;2024年前三季度,郑州银行ROE为6.85%,同比下跌1.84个百分点,扣非后的ROE 为6.87%,同比下跌1.79个百分点。

从郑州银行的事迹下跌和ROE的下跌,可以看出郑州银行的盈利智商承受着一定的压力。

再来看郑州银行的财富质地,一个环节的诡计,郑州银行的不良贷款率相对较高。数据表露,2019年至2023年,郑州银行的不良贷款率永诀为2.37%、2.08%、1.85%、1.88%、1.87%。2024年三季度末,郑州银行的不良贷款率为1.86%。

从自己对比来看,郑州银行推崇还可以,呈现下跌趋势。然则放在A股上市的42家银行中,郑州银行的不良贷款率却是最高的。A股42家上市银行的不良贷款率平均为1.17%。

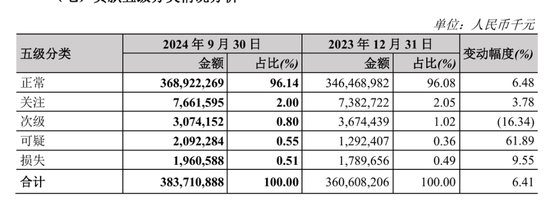

此外,郑州银行的不良贷款余额也在增长。2024年三季度末,郑州银行的不良贷款余额达71.27亿元,较2023年末增长了3.7亿元。

其中,可疑类贷款增长最多,2024年三季度末,可疑类贷款余额为20.92亿元,比2023年末增长了61.89%。

此外,算作不良贷款的前瞻诡计,郑州银行的柔顺类贷款2024年三季度末达76.62亿元,较2023年末也增长了3.78%。柔顺类贷款若是后期顾问不善,也将加多向不良贷款荡漾的风险。

增长的不良贷款,以及相对较高的不良率,使得郑州银行需要留足更多应付风险的资金。

郑州银行也在处理自己的不良财富。比如,2024年10月8日,郑州银行公告称,与华夏财富顾问有限公司签署《财富转让公约》,拟转让财富在扣除减值准备前的本金及利息账面余额为150.11亿元。

郑州银行较高的不良贷款率,和增长的不良贷款余额,一定进度上蚕食了郑州银行的利润,使得其各项本钱弥散率不断下跌。

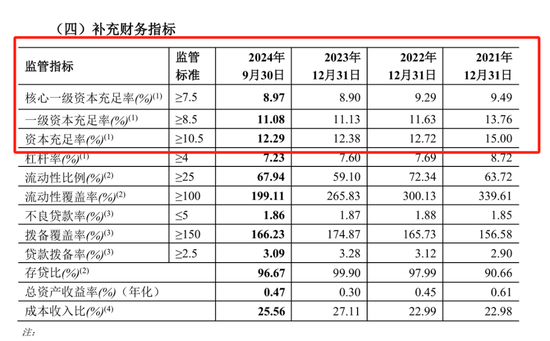

数据表露,2021年至2023年近三年,郑州银行的本钱弥散率从15.00%下跌至12.38%,一级本钱弥散率从13.76%下跌至11.13%,中枢一级本钱弥散率从9.49%下跌至8.90%。

2024年9月30日末,郑州银行的本钱弥散率为12.29%,一级本钱弥散率为11.08%,中枢一级本钱弥散率为8.97%,本钱弥散率较2023年末再度下跌。

买卖银行的昔日各项行为,以及范围膨胀,齐会奢华本钱金,导致本钱弥散率下跌,因此可以看到买卖银行不断发债而补充我方的本钱。而现款分成会进一步镌汰买卖银行的中枢一级本钱弥散率。

由此来看,郑州银行遭受的挑战不少,从外部聘用新的行长李红,大概是郑州银行要进行改革的驱动。

从李红的履历来看,她在邮储银行有着16年的职责经历,银行业从业训戒丰富。

新行长能否扭转郑州银行窘境,指导郑州银行完了回转进步事迹,提振市集股价,进而冲破多年不分成的情况,你怎样看呢?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜 开云体育

Powered by 开云彩票官方网站 登录入口 @2013-2022 RSS地图 HTML地图